前言

近年来我国燃料电池客车市场持续快速增长,车型种类更加丰富,大型客车占比显著提升,系统功率稳步提升,市场格局不断变化。在燃料电池汽车示范推广政策的利好下,未来几年燃料电池客车市场将保持平稳快速增长,应用场景日趋多元化,高技术产品加快推广,用车环境更加成熟。

一、燃料电池客车市场现状

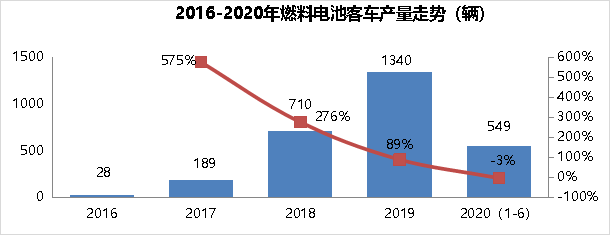

1、燃料电池客车产量持续快速增长

近年来我国燃料电池客车市场快速增长,产量从2016年的28辆增至2019年的1340辆,年均复合增长率达到363%。2020年上半年燃料电池客车产量为549辆,同比小幅下降3%。在疫情及纯电动客车产量大幅下降51%的背景下,随着2019年底及2020年初的燃料电池客车订单陆续交付,燃料电池客车市场保持了较为平稳的态势。

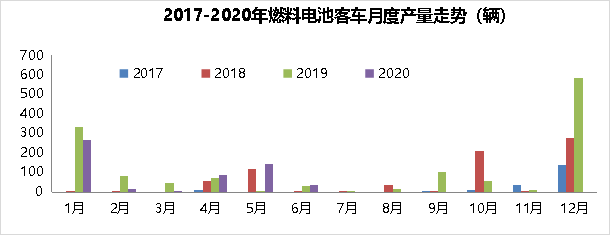

2、燃料电池客车产量集中在年初及年底

我国燃料电池客车产量主要集中在年初及年底,这表明燃料电池客车市场仍是政策导向型。2020年1-3月受疫情影响,产量同比小幅下滑。随着复工复产进程加快,4-5月份产量开始明显增长。然而燃料电池汽车示范城市推广的具体政策尚未出台,影响了部分地方政府和企业的积极性,给市场带来一定的不确定性。

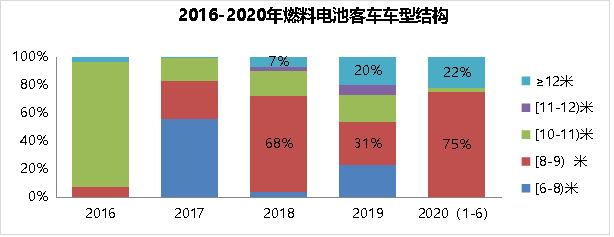

3、燃料电池客车以中型车为主

近年来我国燃料电池客车以中型车为主,各车型不断丰富。目前燃料电池客车市场规模仍然较小,受大客户订单驱动,车型结构表现出一定的随机性。2020年上半年,8-9米客车大量投放,占到总体市场的75%,比2017年提高48%,12米燃料电池客车占比达到22%,比2017年提升21.4%。

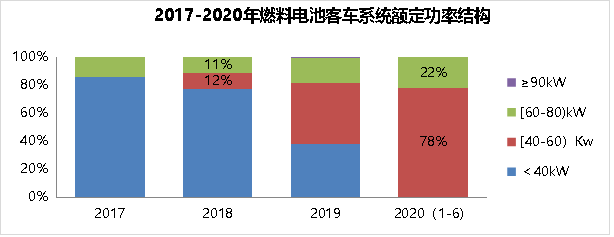

4、燃料电池系统功率稳步提升

近年来我国燃料电池汽车系统额定功率稳步提升,40-60kw的燃料电池客车占比从2018年的12%提升至2020年的78%,60-80Kw占比从2018年的11%提升至2020年22%。

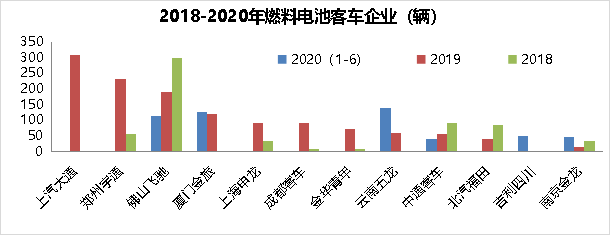

5、燃料电池客车市场格局不断变化

2019年燃料电池客车市场前五名企业包括上汽大通、郑州宇通、佛山飞驰、厦门金旅、上海申龙,市场份额为70%。2020年上半年,由于疫情影响及产业发展仍处于初期,受大客户订单影响较大,市场格局出现较大变化,云南五龙、厦门金旅、佛山飞驰、中通客车、吉利四川商用车位居前五,前五名企业市场份额达到83%。

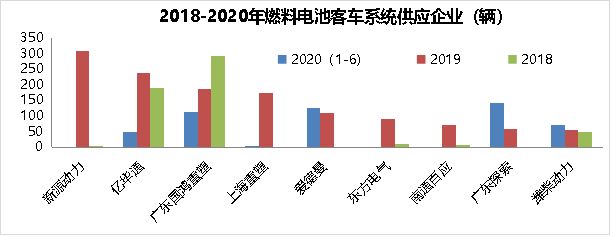

6、燃料电池系统供给区域聚集明显

我国燃料电池系统供应格局处于快速变化中,2019年供应量前五的企业有新源动力、亿华通、国鸿重塑、上海重塑、爱德曼,前五名企业市场份额为73%。2020年上半年供应量排名前五的企业为广东探索、爱德曼、广东国鸿重塑、潍柴和亿华通,前五名企业市场份额达到86%。今年上半年燃料电池系统供给主要围绕系统厂商所在的广东、山东等地区域性配套。

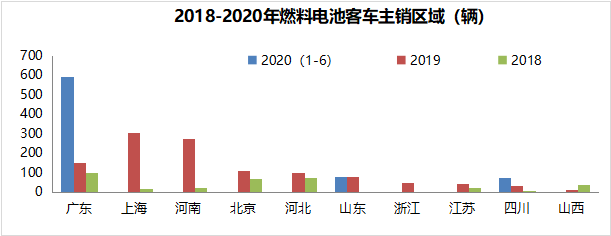

7、主销区域产业发展意愿强烈

燃料电池客车主销区域包括广东、上海、河南、北京、河北、山东等地,由示范城市或龙头企业支撑,发展意愿较为强烈,多地政府领导高度重视,密集出台多项支持政策,逐步覆盖燃料电池汽车推广应用各环节。2020年上半年,广东、山东、四川的燃料电池客车推广力度较大,销量分别为592辆、78辆和75辆。

二、燃料电池客车市场展望

下半年随着国内疫情防控形势持续向好,复工复产加快推进,宏观调控措施力度加大,以及燃料电池汽车示范推广政策即将明朗,多地将加大燃料电池客车推广应用力度,预计今年燃料电池客车产量将比去年显著增长。

今明两年将会有更多城市开展燃料电池客车省际、城际示范,并加大燃料电池客车在通勤、旅游、机场等场景的应用,燃料电池客车和纯电动客车的互补定位将更加清晰。各地将加快推广新技术的车辆,更大功率、低氢耗等高技术车型不断投放,产品更迭更加迅速。

各地将加快打造加氢站网络,建设站内制氢、油电氢合建站等新型加氢站,因地制宜增加氢气供应,持续探索制储运氢各环节新产品、新技术和新模式的应用,逐步降低氢气成本,使燃料电池客车用车环境更加成熟。

2025年前,不含补贴情况下燃料电池汽车经济性仍难以与纯电动汽车和传统燃料汽车媲美,燃料电池汽车仍将依赖政策支持,主要在示范城市及产业发达、氢能丰富、氢气价格较低的区域聚集发展。

企业空间