智能电能表制造业现状

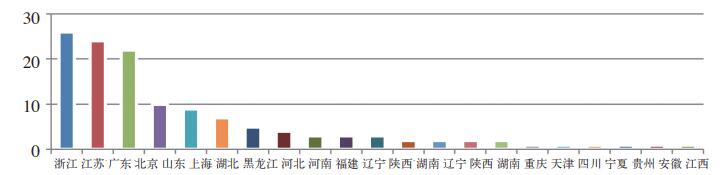

全国电能表生产和销售的厂家约为300家,其中主流的电能表厂家约130家。其中浙江省26家,江苏省24家,上海市7家,广东省22家,沿海城市(浙江、江苏及上海)共57家,占比43.85%,如图1所示。

图1 国内主流电能表厂家的区域分布图

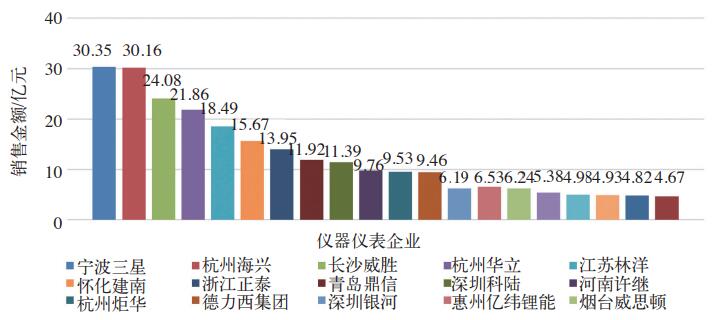

在国内主流电能表销售业绩方面,以2017年中国电工仪器仪表行业发展报告统计数据显示:宁波三星、杭州海兴、长沙威胜、杭州华立及江苏林洋等实力强劲企业排列靠前,2017年国内电工仪器仪表产品销售收入前20名的企业及销售额情况,如图2所示。

图2 2017年国内电工仪器仪表前二十名企业销售情况

国内主流仪器仪表企业在国外市场销售情况,在国网与南网市场中的实力强的电能表企业,如浙江正泰、杭州海兴、深圳科陆、宁波三星、浙江华立、江苏林洋和长沙威胜等在国外市场都有一定的占有率。

中国智能电能表市场需求分析

2018年中国智能电能表及用电信息采集世界银行分析报告,针对国家电网公司和南方电网公司年对智能电能表2019—2021的市场容量进行了预测,到2021年,国网公司电能表年需求量是5 000万只,而南网公司的年需求是2 000万只。三年内,两家公司对智能电能表需求总计将达19 418万只。

总体来说,中国电能表未来市场的需求主要着眼于五个方面:

1)失准更换需求:利用用电信息采集系统,基于大数据分析对电能表进行状态监测,电能表出现失准后才进行更换。

2)新增用户需求:未来国网和南网公司新增用户数量将保持稳定增长。

3)新兴业务需求:贸易型结算电表向“基表+手机”“基表+主站”“基表+终端”定制化方向发展。

4)非贸易结算型市场需求:结合泛在电力物联网各专业业务要求,非贸易型测量电能表应向模块化、随器化以及传感器化方向发展。

5)特殊电能表市场需求:中国幅员辽阔,电网环境复杂,其运行环境差异性很大,针对不同的运行环境应设计不同的电表,以适应其运行需求。

智能电能表的技术发展展望

智能电能表的技术发展主要关注四个主要方向,关键元器件发展方向、电能表技术发展方向、电能表安装技术发展方向和用电信息采集系统发展方向。

1. 关键元器件发展方向

一方面是关键元器件发展与操作系统,随着科学技术的不断创新,要发展适合电能表用的芯片与操作系统;另一方面要提升元器件性能及可靠性,如材料突破、制造工艺发展及技术革新等将大幅提升元器件性能质量。

实现核心元器件性能突破,主要是指分流器、微型电流互感器等,要能够研制出高可靠性、高精度和宽量程的新一代电能表。核心芯片国产化,是指要研制高精度、高可靠性及自校准功能一体的计量芯片与低功耗嵌入式CPU管理芯片,支撑未来智慧能源服务需要。而在操作系统方面,要有适用新一代电能表的嵌入式操作系统,实现电能表软件模块化设计、任务并行处理能力、数据安全性储存及远程应用任务升级等功能。实现关键材料性能突破,重点在于提升电能表表壳的防冲击、防外磁场及防窃电等性能;提升微型断路器开断大电流能力,研制大电流内置电能表,未来计量表箱与外置断路器将消失。

随着半导体制造技术发展,电子元器件将向片式化、小型化方向发展。随着低温共烧陶瓷(LTCC)技术突破,使无源集成技术进入了实用化和产业化阶段,电子元器件将向集成模块化发展。另外,随着材料元件的多功能性与不断提升的设计水平,电子元器件将向多功能化发展。随着安全环保意识加强,绿色环保电子元器件制造技术发展,电子元器件将向无毒无害、安全环保性发展。

2. 电能表技术发展方向

首先,是电能表个性化发展。将电能表分为三种类型:贸易型结算电能表、非贸易型测量电能表及区域化电能表,根据运行环境向区域化方向发展。贸易型结算电能表向“基表+手机”“基表+主站”“基表+终端”方向发展;非贸易型测量电能表向模块化、随器化及传感器化方向发展;区域化电能表是指针对辽阔的地域及复杂的电网环境,设计不同的电能表。

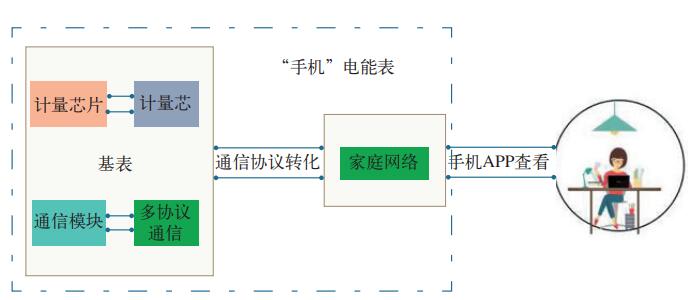

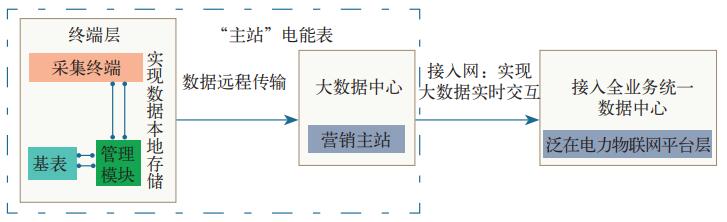

为适应营销计量业务多元化发展,如图3所示的“手机”电能表和如图4所示的“主站”电能表将逐步代替智能电能表,让计量回归本质;计量芯及其外围电路组成“基表”,完成电量、电参量等数据保存。基于高速电力线载波或无线通信技术,利用5G通信技术优势,实现海量数据快速高效传输至大数据中心(营销主站),电能表、采集终端与营销主站构成一只“大电表”。强化营销主站大数据处理能力,既可建设分布式营销主站(以地市供电公司为单位),又可建设区域性营销主站,实现营销主站与泛在电力物联网海量数据实时交互。

图3 “手机”电能表原理框图

图4 “主站”电能表原理框图

其次,是智慧能源多元业务发展。一是大幅提升用户用电感知,基于手机电表,用户可在移动终端(手机等)APP查看历史电量、当前负荷状态及档案信息等;二是提供灵活多变电价政策,适应电力交易市场发展的需要;三是不断拓展营销新业务,基于区域性营销主站,建设大数据分析中心,实现网荷互动,开展负荷预测、提供能效分析、制定节能方案等,不断拓展营销新业务。

第三方面,是要完善电能表标准体系。随着仪器仪表行业技术不断创新,在新型元器件研制、原材料性能、整表设计理念及智能制造水平等方面也将不断突破。从而带来电能表标准体系的不断完善,可从几方面体现:新的计量特性、整表技术标准体系、关键元器件技术标准体系及智能制造工艺标准等。

3. 电能表安装技术发展方向

主要包括集中式安装向分散式安装发展,以及手工安装向自动化、少人化和无人化安装发展。

4. 用电信息采集系统发展方向

随着泛在电力物联网建设的不断推进,新一代用电信息采集系统将突破原有架构与专业应用限制,支撑多专业、多业务发展需求,个人认为,新一代用采系统将向以下几个方向发展:

1)多专业应用支撑。基于用采系统,扩大电网数据种类,增加数据颗粒度,实现几大类数据分钟级采集:电测量数据、电能计量数据及事件记录,支撑多专业应用需求。

2)分布式架构布局。重塑用采系统架构,搭建分布式业务架构,形成多个小型用采系统,“以硬件模组化,软件平台化”设计思路,研制新一代模组化采集终端,加强边缘计算能力。

3)多业务深化融合。不断强化各专业、多业务融合,优化用采集系统数据流,加强各业务系统数据交流,深化设备全生命周期全链条数据融合,实现营配调多业务融合。

智能电能表的智能制造

智能电能表的一体化结构设计是非常重要的,首先应做功能分区,硬件分功能模块化设计,内部无软件焊接,一体化设计理念;其次要进行先进的软件架构设计,基于实时操作系统搭建统一应用平台;另外,要保证安全可靠性,基于文件系统与数据备份机制,保证所有数据安全可靠;应具有良好的扩展性,具有模组化设计思路,未来未知功能可随意扩展;还应进行优化型式结构设计,接线方式自适应结构、取消弱电辅助端子,多通信方式(近场红外、无线WiFi及电力线载波通信技术)等;整表结构设计满足自动化生产线,实现电能表生产过程全自动化。

因此,要利用智能设计、智能仿真制造、智能化制造及智能物流等过程,实现电能表生产过程的智能制造。

体现智能制造的另一个重要方面就是监管模式的变化。传统的监管模式由政府主导,在生产环节对电能表制造企业进行监管,在验收及运行环节对电能表运营商进行监管,虽能在电能表全生命周期环节进行监管,但是单一、垂直的监管模式。未来的监管模式,应该是行业监督,政府监管。建立行业质量信用库,实现全生命周期过程监管,保证质量可追溯。

企业空间